Vielleicht hast du den Begriff „Nettopolice“ oder „Honorartarif“ schon gehört, wenn du dich mit dem Thema ETF-Rentenversicherung beschäftigt hast. Diesen Beitrag möchte ich nutzen, um dir den Unterschied zwischen der Nettopolice und einem reinen Provisionstarif zu erklären.

In erster Linie sprechen wir bei einem Nettotarif von einem Tarif ohne Abschlusskosten. Das führt dazu, dass du eine besser Rendite über die Laufzeit deines Vertrages erzielen wirst und keine Unsummen an Abschlussgebühren für eine ETF-Rentenversicherung bezahlen musst.

Wie hoch sind die Abschlusskosten bei einem Provisionstarif?

Über 90% der Berater am Markt werden dir sicher einen Provisionstarif anbieten. Meist leider auch ohne Aufklärung der Kostenthematik. Die Höhe der Kosten steht irgendwo im Kleingedruckten, eher unwahrscheinlich, dass du das findest oder überhaupt danach suchst, wenn du dich mit der Thematik noch nicht auseinandergesetzt hast.

Nehmen wir als Beispiel mal einen Vertrag mit 100 Euro Monatsbeitrag mit einer Laufzeit von 45 Jahren. Hier habe ich einen Tarif berechnet, der am Markt schon zu den günstigen Provisionstarifen zählt. Beachte also bitte, es geht auch noch viel, viel teurer!

Die Abschlussgebühren betragen hier also 1380Euro, die auf die ersten 5 Jahre verteilt werden, also jährlich 276 Euro. Von den monatlichen 100 Euro Beitrag gehen also schonmal 23 Euro nicht ins reine Investment. Dazu kommen die Verwaltungskosten, hier mit 9,50Euro im Monat aufgeführt. In Summe gehen von deinen monatlichen 100Euro in den ersten 5 Jahren also nur 67,50 Euro in dein ETF Investment.

Geht die Kundin jetzt hin und passt den Beitrag z.B. von 100 Euro auf 200 Euro an, geht der „Spaß“ mit den Abschlusskosten wieder von vorne los. Auf den Erhöhungsbeitrag werden die dann nämlich wieder neu berechnet.

Und nun stelle dir also mal vor, du schließt eine ETF-Rentenversicherung mit 200 Euro, 300 Euro oder einem noch höheren monatlichen Beitrag ab! Die Abschlusskosten liegen dann bei weit über 2000 Euro und mehr und das nur für den Abschluss einer Versicherung? Bei allen Respekt unserer Beratungsleistung und der Arbeit, die wir hier haben. Das finde ich nicht gerechtfertigt und unfair gegenüber dem Verbraucher.

Und so kommt es, wie es kommen muss – die wenigsten Verträge mit Abschlussprovisionen weisen selbst nach 10-15 Jahren eine positive Rendite auf. Ich denke anhand der oben genannten Zahlen ist das auch verständlich.

Was ist anders beim Nettotarif?

Beim Nettotarif fallen die Abschlusskosten nicht an. Dafür zahlst du mir als Beraterin ein Honorar für den Abschluss der Versicherung. Dieses beträgt bei uns aktuell 990 Euro. Fairerweise berechnen wir das Honorar erst mit Abschluss der Versicherung. Die Beratung vorher ist für dich also kostenlos. Mehr zum Ablauf der Beratung findest du hier.

Somit ist unser Arbeitsaufwand mit dem Abschluss der ETF-Rentenversicherung und der Beratung abgegolten und du hast eine sehr gute ETF Rentenversicherung ohne Abschlussgebühren.

Wie hoch ist der Unterschied in der Ablaufleistung?

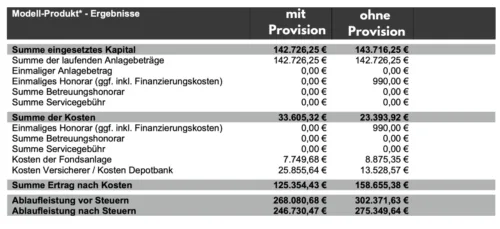

Wichtig für dich ist natürlich zu sehen, wie sich die fehlenden Abschlusskosten auf deine Ablaufleistung auswirken. Das habe ich dir hier mal visualisiert. Als Beispiel mit einem monatlichen Beitrag von 250 Euro auf 30 Jahre Laufzeit mit einer jährlichen Dynamik von 3%:

Dein Eingesetzes Kapital beträgt rund 142.700 Euro in diesen 30 Jahren. Der Unterschied bei den Kosten beträgt in dieser Zeit rund 10.000 Euro. Du zahlst also den Wert eines Kleinwagens mehr an Kosten bei der Bruttopolice als bei der Nettopolice.

Noch deutlicher wird es dann bei der Ablaufleistung. Hier hast du vor Steuern mit 302.370Euro rund 35.000Euro mehr Ablaufleistung. Ich denke spätestens an dieser Stelle sollten die 990Euro Honorar auch nicht mehr schmerzen, oder?

Hinterlasse einen Kommentar