Die Berufsunfähigkeitsversicherung nach Parkinson ist ein Thema, das das Leben eines Menschen drastisch verändern kann.

2004 kam ein damals 41-Jähriger Handwerker als Neukunde zu mir. Damals hatte er noch keine Berufsunfähigkeitsversicherung, da er sich dem Risiko nicht bewusst war. In der Beratung sprach ich das Thema an und zeigte ihm ein paar Möglichkeiten auf, sich hier abzusichern.

Das Problem damals war, dass er nicht mehr der Jüngste war und aufgrund seines Berufes recht hohe Beiträge zahlen musste. Trotzdem entschied er sich für die Berufsunfähigkeitsversicherung. Damals startete er mit rund 95 Euro im Monat für 1000Euro BU-Rente. Mehr wollte er damals nicht absichern aber besser als nichts.

2020 erhielt er leider die Diagnose „Parkinson“ und versuchte noch etwas weiterzuarbeiten. Leider war dies nicht lange in seinem Beruf möglich, sodass er dann ins Krankengeld fiel. Auch da lief die Behandlung weiter aber er schaffte es nicht mehr zurück in seinen alten Beruf. Als das Krankengeld dann auslief, meldete er sich im Dezember 2021 bei mir, um die Berufsunfähigkeitsversicherung in Anspruch zu nehmen (ja, hätte man auch schon eher machen können).

Also beantragten wir gemeinsam die Leistung durch die Berufsunfähigkeitsversicherung. Zu Beginn reichten wir die angeforderten Unterlagen wie Fragebogen, Lebenslauf, Qualifikationsnachweise und Befunde und Berichte von den Ärzten ein. Der Versicherer hielt dann natürlich noch Rücksprache mit den behandelten Ärzten.

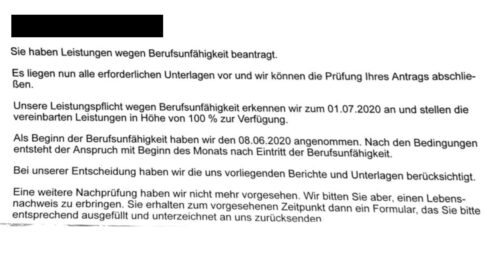

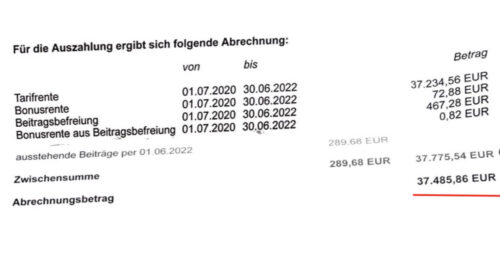

Nachdem die Prüfung der Versicherung abgeschlossen war, erhielt der Kunde im Mai 2022 dann die Leistungszusage der Versicherung:

Natürlich wird hier ab Tag der Diagnose der Krankheit rückwirkend geleistet. Ebenfalls wird der Vertrag auch rückwirkend beitragsfrei gestellt und dem Kunden die Beiträge, die er seitdem gezahlt hat, erstattet. Bis zum Ablauf der Versicherung bekommt er die versicherte BU – Rente monatlich ausgezahlt und muss keine Beiträge mehr zahlen.

Ebenfalls ist keine Nachprüfung vorgesehen. Der Kunde muss nur einen Lebensnachweis erbringen.

Rückblickend hat er natürlich alles richtig gemacht. Sich zwar spät aber rechtzeitig um wichtigen Versicherungsschutz gekümmert. Auch wenn es aufgrund seines Alters und seines Berufes keine günstige Absicherung war, sichert sie ihm jetzt auch nach der Diagnose „Parkinson“ seine finanzielle Existenz ab.

Hinterlasse einen Kommentar